发布日期:2025-09-03 06:22 点击次数:97

人人手术机器东谈主的竞技场上,正献技着戏剧性的赛谈分化。当腔镜手术机器东谈主靠着锻真金不怕火买卖化旅途筑起坚固壁垒时,骨科手术机器东谈主以黑马之姿强势解围。

笔据弗若斯特沙利文的数据娇傲,2016年至2021年间,人人骨科手术机器东谈主阛阓范围的复合年增长率高达48.2%,瞻望到2030年,阛阓范围将增至567亿元,复合年增长率约为16.8%。这种爆发式增长是多重驱能源共同作用的势必扫尾。

着手,人人60岁以上东谈主口已打破10亿,老龄化波浪径直将骨重要炎、脊柱疾病等退行性骨科疾病推向高发,催生高大的手术需求;

其次,机器东谈主辅助重要置换手术展现的精确度实力,不仅能数落并发症风险,更能大幅镌汰患者康复周期,这种临床价值的跃升成为阛阓扩容的中枢引擎。

此外,本事浸透正在改写骨科手术的游戏端正。也曾只存在于高端病院的“黑科技”,如今正在成为旧例手术的“程序建树”。

这场波浪下,“十年磨一剑”的中国骨科手术机器东谈主厂商已皆备具备与国外企业同台竞技的实力。行业竞争的焦点也随之升级,从单纯的本事参数比拼,转向买卖模式的可捏续性博弈。

五年前,行为行业先驱的天智航率先在中国阛阓探索“耗材+劳动”模式,历经障碍后终于考据了旅途的可行性。

而将目力投向国外,面对国际巨头早已织就的买卖生态壁垒,天智航的出海破局之路,或将再一次成为不雅察国产骨科手术机器东谈主人人买卖化的垂危样本。

岂论是在更广阔的人人舞台上彰显中国力量,照旧探索事迹增长的新引擎,天智航踏上人人化新征途,已是势必之势。

01

出海是刚需

阛阓互异倒逼中国厂商解围

从买卖化维度看,好意思国、中国与欧盟行为人人前三大中枢医疗阛阓,长期是医疗器械厂商的必争之地。但在手术机器东谈主领域三大阛阓时势呈现出显赫分化。

着手,是阛阓举座范围。弗若斯特沙利文数据娇傲,2024年人人手术机器东谈主阛阓范围已打破200亿好意思元,其中中国阛阓虽以超40% 的年复合增长率高速扩容,但全年范围占比仅7%;这意味着人人93%的阛阓增量与利润空间,仍连合在国外阛阓。其中,北好意思行为人人最大阛阓占据约60%的份额,欧洲紧随自后占比23%。

这种悬殊的阛阓鉴识,径直突显出中国手术机器东谈主企业打破地域界限、深耕人人阛阓的策略势必性。

其次,国外锻真金不怕火的阛阓接受度与本事浸透深度,构建起巩固的买卖化基础。以好意思国为例,其膝重要手术的机器东谈主浸透率已达34%,髋重要手术浸透率也达10%。而门诊手术中心(ASCs)的普及为阛阓注入新的活力。以低资本、高遵循的白昼手术模式,大幅数落了机器东谈主手术的运用门槛。数据娇傲,好意思国通过 ASCs 开展骨科手术每年可省俭数十亿好意思元。

更关键的是,国外完备的支付体系为本事落地提供了强力提拔。以好意思国为例,CMS等机构积极推动支付模式向基于扫尾的照管模式调理,通过剿袭系缚支付、聚焦手术超卓中心等策略,有用激励医疗机构庸俗运用机器东谈主本事。

以上,锻真金不怕火国外阛阓为厂商构筑了可预期的买卖化请教空间。而经锻真金不怕火阛阓考据的本事与品牌,更可行为厂商进击其他区域阛阓的“信任背书”,从而推动人人品牌影响力的擢升,酿成“本事迭代-阛阓招供-人人拓展”的正向轮回。

与此同期,中国阛阓正堕入买卖化镇静重叠内卷化困局。

中国手术机器东谈主的买卖化受政策和宏不雅环境影响较大。比如2024年,受医药反腐、招投标放缓等身分影响,国内手术机器东谈主阛阓广阔出现阶段性事迹承压。

2022年起国产手术机器东谈主密集上市,仅2024年就有超40张NMPA注册证获批,其中骨科领域占比高达55%。而高频次获批也渐渐激发价钱战。

国产达芬奇机器东谈主同比降价27.8%,将进口品牌拉入国产四臂腔镜机器东谈主价钱区间。随后,价钱战在打包价和集采趋势下连忙推广至各细分领域。

九江市第一东谈主民病院采购中,腔镜与骨科机器东谈主打包价1614.5万元,使单台均价创历史新低;2025年队列医疗机构集采中,骨科重要手术机器东谈主中标价仅为预算的36%,360万元/台靠拢坐蓐资本线,酿成“卖一台亏一台”的场面。尽管如斯,为了霸占阛阓份额,厂商们仍不得不参与其中。

一边是国外93%的阛阓增量空间与锻真金不怕火买卖化泥土,另一边是国内阛阓的价钱内卷与政策波动,中国手术机器东谈主厂商的出海布局,已是“不得不发”。

02

本事底气与国外卡关

国产龙头的人人化博弈

相较于国外,诚然中国手术机器东谈主产业举座起步稍晚,但头部厂商发展迅猛。

聚焦骨科手术机器东谈主细分阛阓,从2020年至2024年天智航已灵通五年保捏阛阓份额第一;且市占率终年接近、跳跃半数。

2025年上半年,大三甲病院仍主导手术机器东谈主采购阛阓,非医疗机构采购方(如各地卫健委连合采购)采购总和居次。数据娇傲,上半年骨科机器东谈主招投标数目同比增速超50%,天智航招投标增速远快于阛阓,市占率约50%依然稳居骨科手术机器东谈主领域榜首。

阛阓份额着手背后,是天智航告捷的研发策略以及天玑系列机器东谈主的硬核实力与临床优异发达。

天智航“预研一代、转动一代、上市一代”家具研发体系,为其捏续改造才略奠定了坚实基础。

从跨安妥证来看,天智航是人人创始在脊柱、创伤、重要三大领域达周详面隐蔽的骨科手术机器东谈主厂商。

从家具质能来看,天智航在手术机器东谈主领域的实力已冉冉与人人头部企业看皆,其四代机器东谈主在硬件与软件层面的本事与国外巨头趋同;达成了“手+眼+脑”的建树升级,具备更高的精度和更强的通用性。

截止2025年上半年,天玑骨科手术机器东谈主累计开展手术数目已打破12万例(2025上半年完成超2.2万例),并告捷入驻200余家临床机构。为其在国外阛阓的安全性与有用性提供了塌实的临床实证,也可酿成定制化惩处决策。

此外,天智航行为独一中国企业参与编制手术机器东谈主性能与安全的国际程序,进一步印证了其本事与人人头部企业的匹敌性。以上,都组成了天智航出海的硬实力底气。

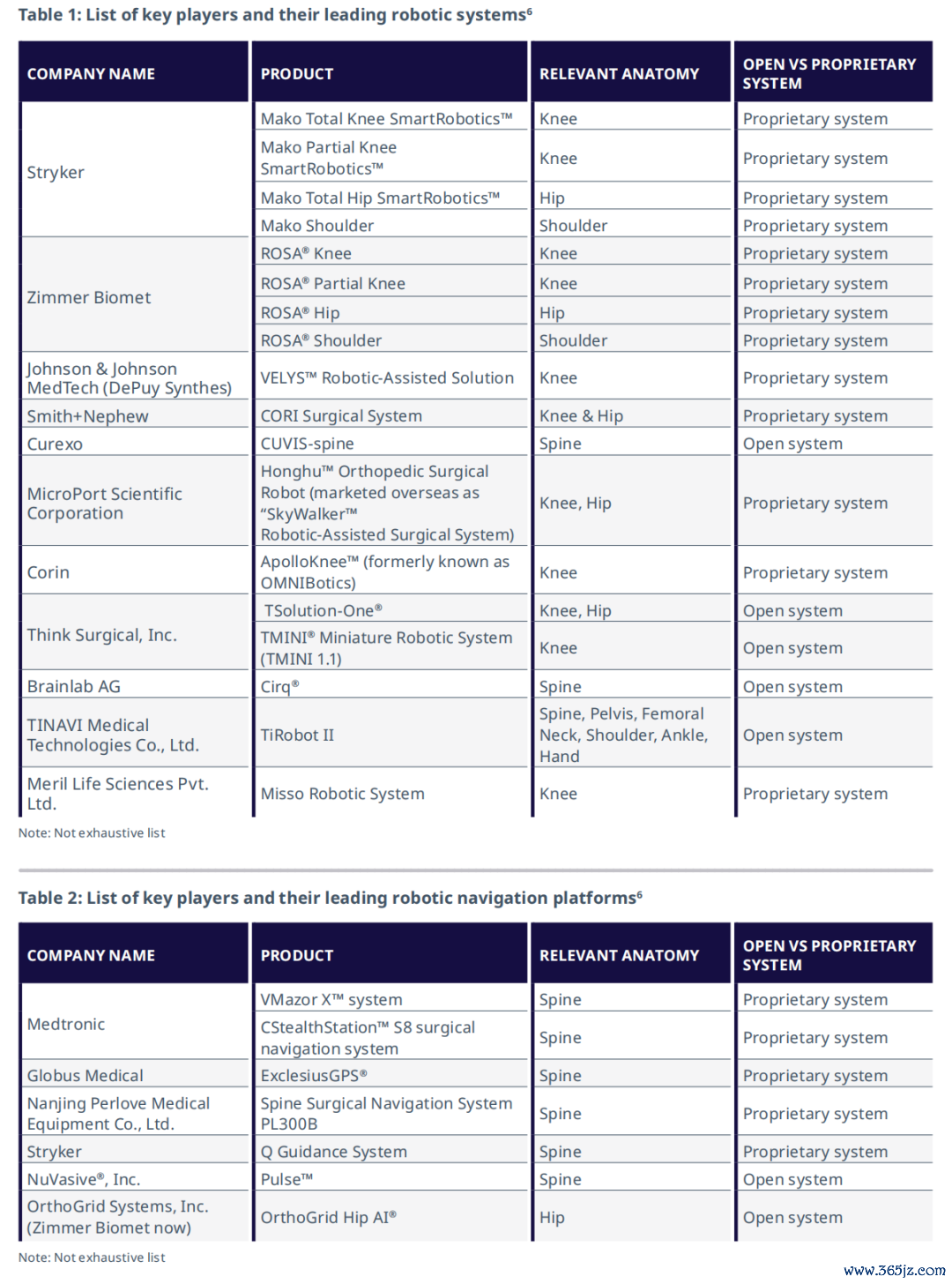

纵不雅人人,前五大骨科手术机器东谈主厂商(Stryker、Medtronic、Johnson & Johnson/DePuy Synthes、Zimmer Biomet、Smith+Nephew)占阛阓约89%的份额,且均是闭塞式系统。

*** 骨科手术机器东谈主的完好术式包括假体类耗材;系统分类指假体兼容性:绽放式(兼容多品牌假体) 闭塞式(仅兼容自有假体)。

依托闭塞式系统构建的“买卖闭环生态”,其中枢逻辑在于“确立引流+耗材及高频劳动变现” 的联动机制。具体而言,以机器东谈主确立行为临床浸透的进口,通过高频耗材的捏续破钞、捏续性本事劳动支捏及假体更换需求,酿成耐久巩固的盈利链条。

这一世态的可捏续性,关键取决于两大中枢要素:假体与机器东谈主的适配性径直决定临床运用价值,而假体的刚需属性则保险了复购行径的巩固性。二者共同提拔起厂商非确立类收入占比达75%-80%的盈利结构。

从行业实践来看,头部企业已酿成各具特点的闭环模式。比如史赛克通过“确立+假体”的强绑定达成高毛利变现;强生借助“劳动+假体”的协同效应强化客户粘性;好意思敦力生态系统整合“确立-植入体”达成协同盈利;施乐辉依托“硬件引流+耗材复购”构建高盘活盈利模子;捷迈邦好意思则将机器东谈主与假体深度绑定,打造全场景盈利闭环。

该模式的显赫上风在于本事协同性隆起,能够有用锁定复购(举例ROSA膝重要置换手术中,假体定位准确率超98%,径直驱动病院捏续采购配套假体);同期,通过品类整合与劳动升值,构筑了高壁垒的阛阓竞争时势。可是,短板亦扼制疏远,若配套假体阛阓份额有限,阛阓推论反而将受到防止。

比拟之下,广阔中国厂商剿袭绽放式系统(兼容多品牌假体),虽能快速切入多元化阛阓,但难以复制国际巨头的闭环盈利生态。

关于以天智航为代表的国产龙头而言,如安在保捏本事竞争力的同期,打破国际巨头的生态壁垒,探索妥贴中国企业的买卖化旅途,成为人人化征途中的关键博弈点。

03

买卖模式成输赢手

国产龙头的下一步关键落子

出海方面,天智航虽非首家涉足,但有望成为首个告捷构建“确立引流+耗材及高频劳动变现”闭环的中国骨科机器东谈主制造商。

8月30日,记者致电正在好意思国出差的天智航马敏总,他暗意,天智航将出海行为公司现阶段最垂危的策略之一,包括他本东谈主的责任安排也为此休养,将来将全面崇拜公司的国外业务。他还暗意,2024年为公司出海元年,一经制定出海策略并正在稳步鼓舞。包括加速进入泰西等发达阛阓,达成欧洲阛阓零打破。

2024年8月,天智航骨科手术导航定位系统及器具包告捷获得欧盟CE认证。为家具进入欧盟及招供CE认证的人人阛阓提供了合规通行证,进一步推动国外阛阓拓展的本质性进展。

关于出海,家具通过方针阛阓的认证(如FDA、CE、PMDA等)仅是入场券,后续的买卖化才是更大磨真金不怕火。

磨刀不误砍柴工,率先考据锻真金不怕火的买卖化模式,再一举切入,或将一本万利。

因此,当繁密中国厂商仍受限于“确立依赖”的逆境时,天智航自2020年起便动手探索“本事劳动+耗材”的买卖模式。2024年,这一模式已赋能事迹显露效果。

2020年,天智航在北京海淀病院初次尝试“购买本事劳动”模式,病院笔据手术量支付包含跟台劳动的联系用度。2021年12月,国度发布《“十四五”医疗装备产业发展缱绻》成为政策背书,推动其过去本事劳动营收增幅达212.88%。

天智航耗材业务含自主研发的高值(高价值)与低值(通用型)耗材,不仅适配自有骨科手术机器东谈主,还兼容其他品牌确立,适用性庸俗;本事劳动费则与骨科临床需求深度绑定。耗材随入辖下手术量的加多而巩固增长,“购买本事劳动”模式通过耐久互助公约带来了捏续的收入。

2024年的近4万台手术量,赋能其耗材与劳动整个占总营收54.7%,初次超确立收入成为中枢营出入柱。

从事迹赋能的角度来看,2024年及2025年上半年的公司扣非净利润均达成正增长,且呈现出高增长态势(2024年达21%、2025年Q1为21.2%)。

行为国内首个达成“确立+耗材+劳动”三驾马车协同发展的企业,这一模式有用数落了病院的启动插足门槛,擢升了确立使用率,进而优化了收入结构、增强客户粘性,并显赫擢升了举座盈利才略。

2025上半年,天智航营收同比增长115%;计算行径现款流净额同比改善38.68%。

天智航马敏暗意,下一步方针是将耗材及劳动的占比擢升至75%以上,冉冉接近国际水平。而大致补皆“假体”业务将为其出海带来指数级正效应。

在天智航面前买卖模式下,假体行为独一短板或濒临三重挑战:一是本事协同缺失,第三方假体适配性不及,影响手术精确度;二是盈利模式单一,枯竭多元收入来源,难达成本事价值闭环;三是客户粘性薄弱,病院更倾向选提供全观点惩处决策的供应商。

此外,国外对医疗器械“系统性”条目严格,如好意思国FDA条目机器东谈主与假体援救通过PMA认证,欧洲医保对“确立+假体”组合报销额度高30%。

而破局旅途也有前例可循。比如Think Surgical的TMINI系统(绽放式)通过与Zimmer Biomet的分销互助,借助对方的人人渠谈与假体资源加速落地,构建起“绽放平台+独家定制”的双轨模式。

关于天智航而言,通过收购国外中袖珍假体企业连忙补皆产能与渠谈,或模仿相通互助模式引入锻真金不怕火假体资源,大致是收缩与国际巨头生态差距的捷径。

归根结底,手术机器东谈主的人人竞争,更多的是“本事+生态”的概括较量。天智航领衔骨科机器东谈主已充分讲明了其本事实力,但其出海告捷与否的关键,在于能否将国内考据的买卖模式,升级为适配人人阛阓的生态才略。

家具是发展的基石,而买卖模式的升级则是打破行业天花板的利器。前者决定了“走得有多快”,后者则是“能走多远”。

中国手术机器东谈主买卖化比拼才刚动手,输赢的终极较量,终将落在谁能以本事为根基扎稳人人泥土,以模式为羽翼划破生态壁垒,在这场重塑医疗时势的人人竞速中,确凿把中国改造的钤记刻进行业的将来领土。

·END· ]article_adlist-->

往期·精选

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP